クレジットカードを使っていないのに請求が来た。

「これって不正利用?」

「放置して大丈夫?」

「どうすればいいの?」

と、不安になりますよね。

結論から言うと、身に覚えのない請求は「不正利用の可能性あり」なので、すぐ確認が必要です。

ただし、すべてが不正とは限らず、サブスクの解約忘れやタイミングのズレなど、意外な原因で請求が来るケースも少なくありません。

とはいえ、判断を間違えて放置してしまうと、被害が広がる・補償対象外になるなどのリスクもあるため注意が必要です。

この記事では、

・本当に不正利用なのかを見分けるポイント

・今すぐやるべき正しい対処法

・返金されるケースと注意点

・今後同じトラブルを防ぐ方法

を、初めての方でも分かるように丁寧に解説します。

「これって大丈夫?」と迷っている方は、まずこの記事の手順どおりに確認してみてください。

早めに対応すれば、被害を防げる可能性は十分あります。

今すぐチェック

・この請求に心当たりはありますか?

・最近カード情報を入力した覚えは?

・少額の不明な請求が続いていませんか?

1つでも当てはまる場合は、すぐに確認をおすすめします。

この記事の目次です

第1章|まず結論:今すぐやるべき3つのこと

クレジットカードを使っていないのに請求が来た場合は、迷わず行動することが大切です。

対応が遅れるほど被害が広がる可能性があるため、まずは以下の3つを確認しましょう。

今すぐやるべき3つの行動

| 行動 | 内容 |

|---|---|

| ① 利用明細を確認する | どの店舗・金額・日時かをチェックし、身に覚えがあるかを確認 |

| ② カード会社に連絡する | 不審な請求があればすぐ問い合わせ。調査を依頼する |

| ③ カードを停止する | 不正利用の可能性がある場合は利用停止・再発行を検討 |

① 利用明細を確認する

まずは落ち着いて、クレジットカードの利用明細を確認しましょう。

店舗名や金額、利用日時を見れば、サブスクや過去の利用が原因だったと気づくケースもあります。

ここで「完全に身に覚えがない」と判断できた場合は、不正利用の可能性が高まります。

② カード会社に連絡する

不審な請求がある場合は、できるだけ早くカード会社に連絡してください。

カード会社では、利用履歴の詳細確認や不正利用の調査を行ってくれます。

早めに連絡することで、補償対象になる可能性が高くなります。

③ カードを停止する

不正利用の可能性がある場合は、カードの利用停止を検討しましょう。

そのまま使い続けると、被害が拡大するリスクがあります。

多くの場合、カード会社が再発行の手続きを案内してくれるため、指示に従って対応すれば問題ありません。

注意ポイント

「少額だから大丈夫」と放置するのは危険です。

不正利用は少額から始まり、徐々に金額が増えるケースもあります。

第2章|クレジットカードの請求が来る主な原因

クレジットカードを使っていないのに請求が来た場合でも、必ずしも不正利用とは限りません。

実際には、仕組みやタイミングのズレによって「使っていないのに請求が来た」と感じるケースも多くあります。

ここでは、代表的な原因を順番に解説します。

まず確認したいポイント

・本当にその期間に利用していないか

・サブスクや自動更新がないか

・家族カードの利用がないか

この3つで解決するケースも多いです。

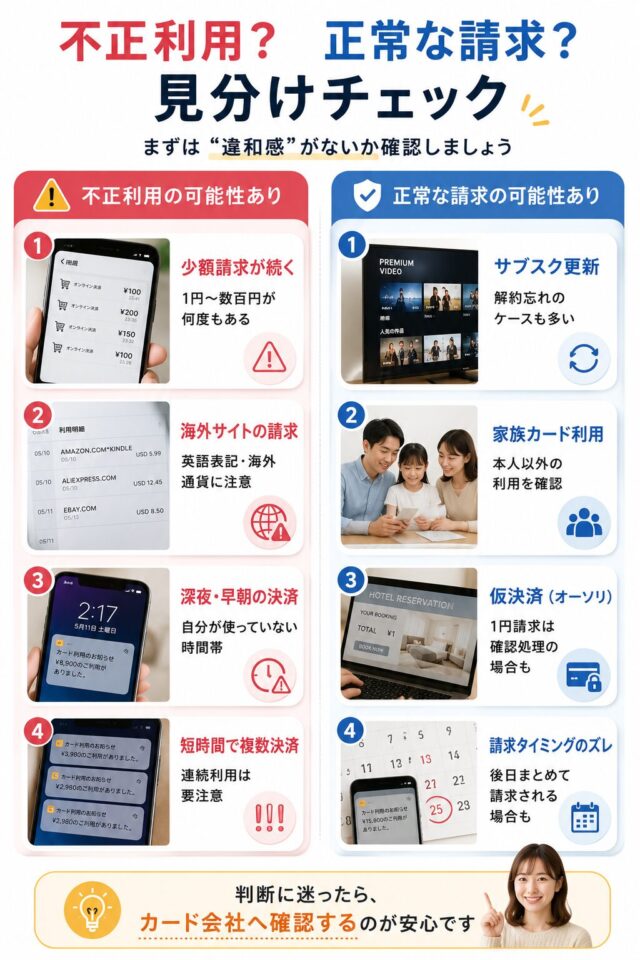

① 不正利用(最も注意が必要)

身に覚えのない請求で最も警戒すべきなのが、不正利用です。

カード情報が流出している場合、第三者が勝手に決済している可能性があります。

特に以下のようなケースは注意が必要です。

- 海外サイトでの利用履歴がある

- 少額の決済が何度も続いている

- 見覚えのない英語表記の店舗名

この場合は自己判断せず、すぐにカード会社へ連絡することが重要です。

② サブスク・自動更新の見落とし

意外と多いのが、サブスク(定額サービス)の解約忘れです。

動画配信サービスやアプリ課金などは、解約しない限り自動的に請求が続きます。

特に注意したい例👇

- 動画配信サービス(例:U-NEXT、Netflixなど)

- スマホアプリの課金(Apple ID・Google Play)

- 無料期間終了後の自動課金

「使っていない=解約した」ではない点に注意が必要です。

③ 家族カード・共有利用

家族カードを発行している場合、本人以外の利用が請求に含まれることがあります。

また、家族にカードを貸したことがある場合も同様です。

まずは家族に確認してみることで解決するケースもあります。

④ 仮決済(オーソリ)の影響

ネットショッピングやサービス登録時に、一時的に少額の決済が行われることがあります。

これは「有効なカードかどうか」を確認するための処理で、後から取り消されることがほとんどです。

よくある例👇

- 1円・数十円の少額請求

- ホテル・レンタカー予約時の仮押さえ

すぐに確定請求になるわけではないため、数日様子を見るのも一つの判断です。

⑤ 請求タイミングのズレ(時間差)

クレジットカードは「利用した日」と「請求される日」が一致しません。

店舗側の処理タイミングによっては、数週間〜1ヶ月以上遅れて請求が来ることもあります。

具体例👇

- 海外利用 → 反映が遅れる

- ガソリンスタンド・高速料金 → 後日まとめて請求

- 月末利用 → 翌々月請求になる場合も

「最近使っていない」と感じていても、過去の利用が遅れて請求されている可能性があります。

⑥ 二重請求・システムエラー

頻度は高くありませんが、同じ決済が二重で請求されるケースもあります。

特にオンライン決済では、通信エラーなどにより重複処理が発生することがあります。

明らかに同じ内容の請求が2回ある場合は、カード会社に確認しましょう。

見分けがつかない場合は危険

原因がはっきりしないまま放置すると、不正利用だった場合に被害が拡大する可能性があります。

少しでも違和感がある場合は、早めにカード会社へ相談しましょう。

第3章|不正利用かどうかの見分け方

クレジットカードの請求が本当に不正利用かどうかは、いくつかのポイントをチェックすることで判断しやすくなります。

ここでは「危険なサイン」と「問題ないケース」を分けて解説します。

まずはここをチェック

・請求の店舗名に見覚えがあるか

・金額や回数に違和感がないか

・利用した覚えのあるタイミングか

1つでも違和感があれば、慎重に確認しましょう。

① 店舗名・請求元に見覚えがあるか

利用明細に表示される店舗名は、実際のサービス名と異なる場合があります。

例えば、以下のようなケースがあります。

- アプリ課金 → Apple / Google名義で表示される

- 海外サービス → 英語表記になる

- 決済代行会社名で表示される

見覚えがない=即不正とは限らないため、まずは検索して確認することが重要です。

② 少額の不審な請求が続いていないか

不正利用では、いきなり高額決済ではなく、少額決済から始まるケースが多くあります。

これは「カードが使えるか」を確認するためです。

要注意パターン

・1円〜数百円の請求が複数回ある

・短期間で同じような金額の請求が続く

・深夜や早朝に決済されている

このような場合は、不正利用の可能性が高いためすぐに対応が必要です。

③ 海外利用や不自然な時間帯の決済

海外サイトでの決済や、自分が利用していない時間帯の請求は注意が必要です。

特に以下のケースは要チェックです。

- 海外通貨・海外店舗名の請求

- 深夜や早朝の利用履歴

- 短時間に複数の決済

自分の生活パターンと合わない利用は、不正利用の可能性を疑いましょう。

④ 利用した覚えがあるか「思い込み」を外して確認

意外と多いのが、「使っていないと思い込んでいた」ケースです。

例えば👇

- 無料体験後の自動課金

- 家族や過去の自分の利用

- 予約・後払いサービスの請求

「本当に使っていないか」を冷静に確認することが大切です。

⑤ 正常な請求の可能性が高いケース

以下の場合は、不正利用ではない可能性が高いです。

| ケース | 理由 |

|---|---|

| 少額(1円など)の請求 | カード有効確認の仮決済 |

| 数週間後の請求 | 店舗側の処理遅れ |

| 英語の店舗名 | 海外決済や決済代行会社 |

慌てずに内容を確認することで、不必要なトラブルを防げます。

⑥ 判断に迷った場合の基準

最終的に判断に迷う場合は、以下を基準にしてください。

判断の目安

・少しでも違和感がある → カード会社へ連絡

・明らかに不審 → すぐ利用停止

・判断できない → 自己判断せず相談

「様子を見る」よりも「確認する」方が安全です。

第4章|放置するとどうなる?見落としがちなリスク

身に覚えのないクレジットカードの請求は、「あとで確認すればいい」と後回しにしてしまいがちです。

しかし、原因が不正利用だった場合、放置することでリスクが大きくなる可能性があります。

ここでは、見落としがちなポイントを分かりやすく整理します。

結論:迷ったら「すぐ確認」が安全です

後回しにするほど状況が複雑になり、対応に時間がかかる場合があります。

① 被害が拡大する可能性がある

不正利用は、最初は少額から始まることが多く、そのまま放置すると徐々に金額が大きくなるケースがあります。

特にカード情報が第三者に知られている場合、繰り返し利用される可能性があります。

よくある流れ

| 段階 | 内容 |

|---|---|

| 初期 | 1円〜数百円の少額決済 |

| 中期 | 数千円〜数万円の利用 |

| 拡大 | 高額決済や複数回の利用 |

早めに気づけば被害を最小限に抑えられるため、初期段階での対応が重要です。

② 補償対象外になる可能性がある

多くのクレジットカードには不正利用の補償がありますが、一定の条件があります。

代表的な条件👇

- 決められた期間内に申告していること

- カードの管理に重大な過失がないこと

発見が遅れると、補償が受けられないケースもあるため注意が必要です。

③ カード情報が悪用され続ける

不正利用の原因が情報漏洩だった場合、カードを停止しない限り被害が続く可能性があります。

特に以下のようなケースでは注意が必要です。

- 複数のサイトで同じカードを利用している

- 過去に不審なサイトで決済したことがある

- フィッシングメールなどに情報を入力してしまった

一度情報が漏れると、別のサービスでも悪用される可能性があります。

④ 手続きが複雑になる

放置期間が長くなると、いつ・どこで・いくら使われたのかの確認が難しくなります。

その結果、カード会社とのやり取りや調査に時間がかかる場合があります。

早めに対応することで、手続きもスムーズに進みます。

⑤ 精神的な不安が続く

身に覚えのない請求を放置すると、「また請求が来るのでは」と不安な状態が続きます。

小さな違和感でも早めに解消しておくことで、安心してカードを利用できます。

ポイント

クレジットカードのトラブルは「早く気づいて早く動く」ことが最も重要です。

少しでも違和感がある場合は、次の章の対処方法を参考に行動してみてください。

不正利用は詐欺になる?

クレジットカードの不正利用は、基本的に詐欺や不正アクセスなどの犯罪に該当する可能性があります。

第三者がカード情報を不正に入手し、本人の許可なく決済を行った場合は、刑法上の詐欺罪や不正利用に関する法律違反となるケースが一般的です。

ただし、利用者側が直接対応する必要はほとんどありません。

基本的な流れ

・カード会社へ連絡

・利用停止・調査開始

・必要に応じて警察への相談

ほとんどの場合、カード会社が対応を進めてくれます。

また、不正利用が認められた場合は、多くのクレジットカードで補償制度が適用されます。

そのため、利用者が損失をそのまま負担するケースは少ないとされています。

ただし、以下のような場合は注意が必要です。

- カード番号や暗証番号を他人に教えてしまった

- 不審なサイトに情報を入力してしまった

- 長期間気づかず放置していた

これらは「管理上の過失」と判断され、補償対象外になる可能性があります。

ポイント

不正利用は犯罪ですが、利用者が慌てて対応する必要はありません。

まずはカード会社へ連絡し、指示に従って落ち着いて対応することが大切です。

実際に増えているクレジットカード不正利用の実態

クレジットカードの不正利用は年々増加しており、決して珍しいトラブルではありません。

最新データ

・2024年の不正利用被害額:約555億円(過去最高)

・2025年も約500億円規模で推移

・約9割以上が「カード番号の盗用」

つまり、カードを落としていなくても、不正利用される可能性があります。

実際によくある不正利用の例

- 1円などの少額請求 → 後から高額請求

- AppleやGoogle名義の不明な請求

- 海外サイトでの勝手な決済

- フィッシング詐欺による情報流出

「少額だから大丈夫」と放置するのが一番危険です。

第5章|正しい対処の流れ|この順番で対応すれば安心

身に覚えのないクレジットカードの請求に気づいた場合は、焦らずに正しい手順で対応することが重要です。

ここでは、実際に行うべき対応を「順番通り」に解説します。

基本の流れ

① 利用明細の確認

② カード会社へ連絡

③ カードの利用停止

④ 調査・対応

⑤ 必要に応じて再発行

① 利用明細を細かく確認する

まずは、請求内容を正確に把握しましょう。

確認するポイント👇

- 利用日時

- 店舗名・請求元

- 金額

- 利用回数

少しでも違和感がある場合は、そのまま次のステップに進んでください。

② カード会社にすぐ連絡する

不審な請求がある場合は、できるだけ早くカード会社に連絡します。

多くのカード会社では、24時間対応の窓口があります。

「迷ったら相談」で問題ありません。

連絡時に聞かれる内容

・本人確認(氏名・生年月日など)

・不審な利用の詳細

・最後に正常に使ったタイミング

③ カードの利用停止・再発行

不正利用の可能性がある場合、カードは一時停止または無効化されます。

その後、新しいカードが再発行される流れが一般的です。

被害拡大を防ぐため、この対応は早いほど安全です。

④ カード会社による調査が行われる

カード会社が不正利用の有無を調査します。

この期間は数日〜数週間程度かかることがあります。

主な調査内容👇

- 利用履歴の確認

- 決済元の調査

- 不正利用の可能性判断

利用者側は、必要に応じて情報提供を行えば問題ありません。

⑤ 不正利用と認められた場合の対応

調査の結果、不正利用と認められた場合は返金処理が行われます。

返金のポイント

・請求が取り消される

・口座へ返金される

・翌月以降の請求で調整される

多くの場合、適切に対応していれば利用者の負担は発生しません。

⑥ 必要に応じて警察へ相談

高額被害や明らかな詐欺の場合は、警察へ相談するケースもあります。

ただし、通常はカード会社が対応するため、必須ではありません。

カード会社の指示に従えば問題ない場合がほとんどです。

⑦ 再発防止の設定を行う

対応が終わった後は、同じトラブルを防ぐための対策を行いましょう。

- 利用通知をONにする

- パスワードの変更

- 不審なサイトでの利用を避ける

重要ポイント

不正利用は「早く気づいて、早く止める」ことが最も効果的です。

少しでも違和感があれば、すぐに行動しましょう。

第6章|実際に起こったクレジットカード不正利用の事例

クレジットカードの不正利用は、ニュースや公的機関でもたびたび報告されている身近なトラブルです。

ここでは、実際に多く報告されている代表的な事例を紹介します。

ポイント

不正利用は「特別な人だけの問題」ではありません。

誰にでも起こり得るため、事例を知っておくことが重要です。

① 少額決済から始まり高額請求へ

最も多いパターンの一つが、少額決済から始まる不正利用です。

最初は1円や数百円といった小さな金額で決済され、その後問題がないと判断されると、高額な請求に発展するケースがあります。

- 最初:1円〜数百円の請求

- 数日後:数千円〜数万円の請求

- 最終的に高額利用へ

「少額だから大丈夫」と放置するのが最も危険なケースです。

② 海外サイトでの不正決済

カード番号の流出により、海外のECサイトで勝手に商品が購入される事例も多く報告されています。

特徴👇

- 英語表記の店舗名

- 海外通貨での請求

- 短期間で複数回の決済

実際に、日本国内でも「海外サイトでの不正利用」が被害の大半を占めるとされています。

③ フィッシング詐欺による情報流出

カード情報の流出原因として増えているのが、フィッシング詐欺です。

実際の例👇

- カード会社を装ったメールが届く

- リンク先でログイン情報やカード番号を入力

- その情報を使って不正利用される

近年は本物そっくりの偽サイトが増えており、見分けが難しくなっています。

④ サブスクを装った不正請求

動画配信やアプリ課金に見せかけた不正利用も報告されています。

- Apple / Google名義で請求

- 月額数百円の少額請求

- 気づきにくく長期間続く

「使っているサービスかも」と思い込み、発見が遅れるケースが多いのが特徴です。

⑤ 情報漏洩による大規模不正利用

過去には、企業の情報漏洩をきっかけに、多数のカード情報が不正利用されたケースもあります。

- ECサイトの情報漏洩

- 決済システムへの不正アクセス

- 流出データの売買

自分では対策していても、外部要因で被害に遭う可能性があります。

重要な事実

クレジットカード不正利用の多くは「カード番号の盗用」によるものとされています。

つまり、カードを紛失していなくても被害に遭う可能性があります。

事例から分かる共通点まとめ

これまでの事例から、不正利用にはいくつかの共通点があります。

| 共通点 | 内容 |

|---|---|

| 少額から始まる | 気づきにくい金額でテストされる |

| 非対面決済 | ネット・海外サイト中心 |

| 発見が遅れる | 気づいたときには被害拡大 |

つまり、「早く気づくこと」が最大の防御になります。

第7章|今後の不正利用を防ぐ対策と安心して使うためのポイント

クレジットカードの不正利用は、完全に防ぐことは難しいと言われています。

しかし、「早く気づく」「被害を最小限にする」ことは、対策次第で十分可能です。

ここでは、今日からできる予防策と、安心して使うためのポイントを解説します。

結論

不正利用対策で最も重要なのは「すぐ気づける環境を作ること」です。

① 利用通知を必ずONにする

もっとも効果的な対策が「利用通知」の設定です。

カード利用のたびにスマホへ通知が届くため、不審な決済にもすぐ気づくことができます。

- リアルタイムで利用が分かる

- 不正利用の初期段階で止められる

- 安心してカードを使える

設定していない場合は、最優先でONにしておきましょう。

② 不審なサイトではカード情報を入力しない

フィッシング詐欺や偽サイトによる情報流出が増えています。

特に注意すべきポイント👇

- URLが不自然(似ているが違う)

- 急にログインやカード情報入力を求められる

- メールやSMSから誘導される

少しでも違和感があれば入力しないことが重要です。

③ 定期的に利用明細をチェックする

月に1回は必ず利用明細を確認する習慣をつけましょう。

- 見覚えのない請求がないか

- 金額に違和感がないか

- サブスクの見直し

早く気づくほど、対応も簡単になります。

④ パスワード・認証情報を強化する

カード情報だけでなく、アカウントのセキュリティも重要です。

- パスワードの使い回しを避ける

- 二段階認証を設定する

- 定期的に変更する

情報漏洩のリスクを大きく下げることができます。

⑤ 不要なカードは整理する

使っていないカードが多いほど、管理が難しくなります。

- 使っていないカードは解約

- 利用頻度の高いカードに絞る

管理しやすくすることで、不正利用にも気づきやすくなります。

⑥ セキュリティ機能の強いカードを選ぶ

最近のクレジットカードは、不正利用対策機能が大きく進化しています。

チェックしたい機能

| 機能 | 内容 |

|---|---|

| 利用通知 | 決済ごとにリアルタイム通知 |

| 不正検知 | 異常な利用を自動検知 |

| 利用制限 | 海外利用やネット決済を制限可能 |

「ポイント」や「還元率」だけでなく、安全性で選ぶことも重要です。

⑦ 不安を感じたらすぐに対処できる環境を作る

不正利用は「気づいたときの対応スピード」で被害が大きく変わります。

覚えておきたいポイント

・カード会社の連絡先を把握しておく

・アプリで明細確認できる状態にする

・すぐ連絡できる環境を整える

⑧ 安心して使いたい方へ

ここまで対策を紹介しましたが、実際には「すべて完璧に対策するのは大変」と感じる方も多いと思います。

その場合は、最初からセキュリティ機能が充実しているカードを選ぶことも有効な対策の一つです。

現在のクレジットカードは、不正利用対策として以下のような機能が標準的に搭載されています。

主なセキュリティ機能

・3Dセキュア(本人認証)

・リアルタイム不正検知

・ワンタイムパスワード認証

・利用通知(即時通知)

例えば、Visa・Mastercard・JCB・American Expressなどの主要ブランドでは、これらのセキュリティ機能が広く導入されています。

カード情報だけでは決済できない仕組みや、不審な利用を自動検知するシステムにより、不正利用のリスクは大きく下げられています。

不正利用を防ぎたい方へ

・利用通知ですぐ気づける

・不正検知で自動ブロック

・万が一の補償も充実

「気づくのが遅れる不安」を減らすことができます。

不安を感じながら使うより、「安心できる環境」を整えることが最も効果的な対策です。

第8章|よくある質問(FAQ)

身に覚えのない請求は支払う必要がありますか?

基本的に、不正利用と認められた場合は支払う必要はありません。

ただし、カード会社の調査が完了するまでは一時的に請求が表示されることがあります。

まずはカード会社に連絡し、指示に従って対応することが大切です。

不正利用の調査にはどれくらい時間がかかりますか?

一般的には、数日〜数週間程度で調査が行われます。

利用内容や状況によっては、1ヶ月以上かかる場合もあります。

その間もカード会社が対応を進めるため、過度に心配する必要はありません。

カードを停止するとどうなりますか?

カードを停止すると、そのカードは利用できなくなります。

その後、新しいカードが再発行されるのが一般的です。

定期支払いやサブスクは、新しいカード情報への変更が必要になります。

家族カードの場合はどうなりますか?

家族カードでの利用も、すべて本会員の請求に含まれます。

そのため、まずは家族の利用でないか確認することが重要です。

不明な場合はカード会社へ相談することで解決できます。

少額の請求でも連絡した方がいいですか?

はい、少額でも違和感があれば確認することをおすすめします。

不正利用は少額から始まるケースが多く、そのまま放置すると被害が拡大する可能性があります。

「これくらいなら大丈夫」と判断しないことが重要です。

カードを紛失していないのに不正利用されることはありますか?

はい、あります。

現在の不正利用の多くは「カード番号の盗用」によるもので、カード本体が手元にあっても被害に遭う可能性があります。

ネット決済やフィッシング詐欺が主な原因とされています。

警察に相談した方がいいですか?

高額被害や詐欺の疑いが強い場合は、警察への相談も選択肢になります。

ただし、通常はカード会社が対応を進めるため、必須ではありません。

まずはカード会社への連絡を優先しましょう。

不正利用された場合、返金されないケースはありますか?

以下のような場合は、補償対象外になる可能性があります。

- カード情報を他人に教えてしまった

- 不審なサイトに情報を入力した

- 長期間放置していた

日頃からの管理と早めの対応が重要です。

不正利用を完全に防ぐ方法はありますか?

完全に防ぐことは難しいですが、リスクを大きく下げることは可能です。

- 利用通知をONにする

- 定期的に明細を確認する

- 怪しいサイトを利用しない

「早く気づくこと」が最も効果的な対策です。

請求が遅れて来ることはありますか?

はい、あります。

クレジットカードは店舗の処理タイミングによって、数週間〜1ヶ月以上遅れて請求が来る場合があります。

すぐに不正利用と判断せず、利用履歴を確認することが大切です。

第9章|まとめ|迷ったらまずはこの行動を

クレジットカードを使っていないのに請求が来た場合は、誰でも不安になるものです。

しかし、落ち着いて対応すれば、多くの場合は問題なく解決できます。

重要なのは「早く気づいて、早く対応すること」です。

迷ったときの行動チェック

・利用明細を確認する

・身に覚えがあるか冷静に判断する

・違和感があればカード会社に連絡する

今回解説したように、請求の原因は必ずしも不正利用とは限りません。

サブスクの解約忘れや請求タイミングのズレなど、仕組み上の理由で発生するケースも多くあります。

一方で、不正利用の可能性もゼロではないため、「様子を見る」より「確認する」ことが大切です。

また、不正利用は誰にでも起こり得るトラブルです。

だからこそ、日頃からの対策が安心につながります。

覚えておきたいポイント

・不正利用は少額から始まることが多い

・カードが手元にあっても被害は起こる

・気づくスピードが被害を左右する

不安を感じたらすぐに確認することが、最も確実な対策です。

今回の内容を参考に、安心してクレジットカードを使える環境を整えていきましょう。

関連記事

- 空き巣の前兆・下見サインとは?狙われる家の特徴と今すぐできる対策【最新版】

- Amazonを騙った迷惑メールが急増中|詐欺メールの見分け方と対処法を解説

- PayPayから未払いメールが来た…これって詐欺だよね?は危険!